الذهب.. أصل العجب

صفحة 1 من اصل 1

الذهب.. أصل العجب

من طرف said السبت 16 أكتوبر 2010 - 7:46

على مدى نحو 20 عاما شهد العالم حمى الذهب، لكن على نحو معاكس، اذ كانتالبنوك المركزية في العالم، من كندا الى سويسرا، ومن بلجيكا الى استراليا،تتدافع على بيع مخزونها من السبائك الذهبية الثمينة، وعند منعطف دخولالألفية الثالثة، تكثف البيع بصورة كبيرة لدرجة ان المتداولين كانوايتهكمون بالقول «المنقبون الجدد»، ويقارنون البنوك المركزية بالمنقبين عنالذهب في ولاية كاليفورينا الذين غمرت حمى الذهب الخاصة بهم الأسواق فيالقرن التاسع عشر.

الذهب الذي تمتع على مدى قرون من الزمن بأهمية أقربالى الاسطورة كرمز للاستقرار النقدي، أصبح عتيق الطراز بصورة بالغة،واعتبر وكأنه شيء غير ذي عائد، لقد أراد محافظو البنوك المركزية ديوناسيادية بعائداتها الثابتة بدلا من خزائن مليئة بالسبائك الذهبية، زنةالواحدة منها 400 اونصة والتي يستحق عليها تكاليف تأمين وتخزين دون ان تعدبعائد جدير بالثقة.

اذا تقدمنا سريعا 10 سنوات الى الامام، واضفناالازمة المالية والمخاوف المتنامية بشأن زيادة مستويات الديون السيادية،لوجدنا ان الفلسفة المناهضة للذهب قد انقلبت رأسا على عقب فكما يقول جورجميلينغ ستانلي من مجلس الذهب العالمي، جماعة الضغط لمنتجي الذهب «على مدىعقدين من الزمن كان السؤال الوحيد الذي يطرحه محافظو البنوك المركزية، هوكم وبأي سرعة ينبغي ان يبيعوا مخزونهم من الذهب، وتحول السؤال الآن وبصورةمتزايدة الى كم وبأي سرعة ينبغي شراء الذهب».

ان التغيير الحاصل فيسياسة البنوك المركزية، ليس لكونها الجهات المشاركة الاكثر حذرا في السوقبل لانها تملك معظم المعلومات ايضا، يؤكد كيف حولت الازمة المشهد فيالاسواق العالمية.

فقدان الثقة

ففي خضم فقدان بالغ للثقة في النظامالمالي، من عمالقة وول ستريت الى الحكومات، اكتسب الذهب زخما وقوة جذبلسبب بسيط منحه مكانة مركزية كمخزن للقيمة على مدى اكثر من الفي سنة: انهالاصل الذي ليس من مطلوبات او مسؤولية جهة اخرى بوقت متزامن، وفي الوقتذاته، يعكس صعود الذهب المخاوف المنتشرة على نطاق واسع من ان تحركاتالسياسة النقدية غير المسبوقة للبنوك المركزية سوف تؤدي الى الحط من شأنالعملات الورقية وارتفاع سريع في التضحم مما يجعل من الاصول الماديةالحافظ الوحيد للقيمة الموثوق بها.

وفي ما يخص سوق الذهب، فان تغييراتجاه البيع عند البنوك المركزية يعتبر التطور الأهم في التاريخ الحديث.وكون ذلك يعد تصويتا على الثقة في الذهب، فانه منح المستثمرين، من أصحابالمليارات الذين لديهم حسابات في البنوك السويسرية الى المتقاعدين ممنيملكون أموالا قليلة، الثقة لشراء الذهب. والأهم من ذلك، هو أنه أزالمصدرا كبيرا من المعروض من الأسواق.

سلوك البنوك المركزية

يقول ايفيهامبرو، مدير صندوق غولد آند جنرال فاند في شركة بلاك روكان ان التغيير فيسلوك البنوك المركزية يعد «واحدا من عوامل الدعم الرئيسية» للأسعار. فيمايصف جون ليفين، رئيس مبيعات المعادن الثمينة في بنك اتش اس بي سي، ذلكالتغيير ببساطة قائلا «مغير لقواعد اللعبة»، والذي أدى الى دفع الأسعارالى أعلى مستوياتها على الاطلاق لتبلغ 1300 دولار للأونصة في الآونةالأخيرة. وعند تعديل الرقم وفق معدلات التضخم، فان المعدن الأصفر لا يزالبعيدا جدا عن مستوى الذروة الذي وصل اليه في عام 1980 حين تجاوز سعره 2300دولار للأونصة.

ويمثل التغيير، جزئيا، النهاية الطبيعية للمبيعاتالأوروبية بعد كل تلك السنوات من عمليات التخلص منه بكميات كبيرة. كما انهيعكس ايضا التحول في خريطة القوة العالمية: ففي خضم عملية النموللاقتصادات الآسيوية، تعمل بنوكها المركزية وصناديقها للثروات السياديةعلى تخزين الذهب.

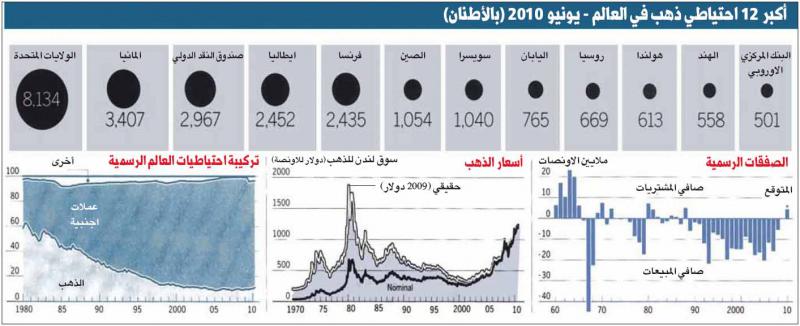

وتقدر شركة جي اف ام اس للاستشارات بأن تكون البنوكالمركزية كمجموعة هي المشترية للذهب هذا العام، وذلك لأول مرة منذ 1988.ومن المتوقع، على أساس صاف، أن تكون المشتريات صغيرة، عند 15 طنا. ولمتحصل عمليات شراء رسمية كبيرة للذهب، بمئات الأطنان، منذ 1965، قبل انهيارنظام بريتون وودز لأسعار الصرف الثابتة المرتبطة بسعر الذهب.

خطوة بريطانيا

لكنمنذ بداية تسعينات القرن الماضي، ساهم تدفق مطرد للمبيعات غير المنسقة منجانب البنوك المركزية في حدوث هبوط حاد في أسعار الذهب. وجاءت الضربةالقاضية للأسواق، ولمصداقية الذهب كأصل، حين أعلنت وزارة الخزانةالبريطانية في مايو 1990 على الملأ أنها ستبيع نصف احتياطياتها من الذهب.وقد عملت الصدمة على تراجع الأسعار الى أدنى مستوياتها منذ 23 عاما،بزيادة طفيفة عن 250 دولارا للأونصة.

وكانت الخطوة التي اتخذتها لندنذات دلالة رمزية عميقة، اذ عمل بنك انكلترا المركزي على دعم تطور سوقالذهب منذ عقود، ووضع أول معيار للذهب في عام 1717. وعلى الرغم من انه تمالتخلي عن تلك الآلية منذ عقود، فإن لندن بقيت حينها، كما هي الآن، مركزالصناعة. وسادت أوساط المستثمرين مخاوف من أنه اذا ما كانت بريطانيا تبيعفان دولا اخرى ستلحق بها قريبا.

وكانوا محقين في مخاوفهم، فقد قامت دولمثل اسبانيا بخفض ممتلكاتها من الذهب الى النصف في موجة تهافت جديدة علىالبيع. وبدأت فرنسا برنامجا للتخلص من الذهب بكميات كبيرة. ومنذ 1990 وحتىالعام الماضي، باعت البنوك المركزية في جميع أنحاء العالم حوالي 7500 طنمن الذهب. وفي العقد الماضي، تخلصوا من 442 طنا من الذهب سنويا فيالمتوسط، أي ما يزيد على الانتاج السنوي للصين، أكبر منتج في العالم، ومايعادل نحو %10 من الطلب السنوي، وفقا لشركة جي اف ام اس.

اتجاه الشراء

هلسيستمر اتجاه الشراء الجديد للذهب أم انه سيتسارع حتى تنقسم صناعة الذهببشأن هذا الأمر؟ إذ يجادل البعض بأن مراكمة الذهب من قبل البنوك المركزيةالآسيوية ستتصاعد، في حين ينظر البعض الآخر الى مشتريات هذا العام علىانها شاذة، ويتوقعون عودة لصافي عمليات البيع التي ميزت السنوات العشرينالأخيرة.

من بين أولئك الذين يرون تصاعدا في الطلب على الذهب، منيستندون إلى وجود احصائية تظهر ان نسبة الذهب (كنسبة مئوية من الاحتياطياتالرسمية) في دول بريك (البرازيل والهند وروسيا والصين)، لا تزيد على %5،مقارنة مع أكثر من %50 في الولايات المتحدة ومعظم دول اوروبا، ويعني ذلكان الدول النامية على الأرجح ستشتري الذهب لتنويع المخاطر في احتياطياتها.

وتشيرالمشتريات الأخيرة للهند وروسيا، اللتين تشتريان كامل انتاج المناجمالمحلية، ومشتريات الصين من اسواقها المحلية، الى امكانية صحة تلك النظرية.

غيران هناك اسبابا تستدعي الحذر، فلا يمكن لسوق الذهب ان يستوعب عمليات شراءكبيرة من البنوك المركزية من دون ان تبعث بالأسعار الى مستويات مرتفعةللغاية، اذ تقل قيمة كامل المعروض العالمي من الذهب عن 200 مليار دولار،مقارنة مع الاحتياطيات العالمية من العملات الأجنبية التي تبلغ قيمتها8500 مليار دولار. ويقول محافظو البنوك المركزية

ساخرين بان الذهب هوعلى غرار العملة النرويجية (الكرونة) بالنسبة لسوق الصرف الاجنبي: صغيرةجدا للتنويع. وفي افضل الاحوال، فان الدول النامية قد تزيد من نسبة الذهبفي احتياطياتها الرسمية مع مرور الوقت بنسبة مئوية قليلة.

ولنأخذ الصينمثلا، فبعد عقد على مراكمة قوية للاصول، تمتلك بكين %1.6 من احتياطياتهاالتي تبلغ قيمتها 2500 مليار دولار من الذهب، في حين ان معظم الباقي فيسندات الخزينة الاميركية وديون سيادية وغيرها من ادوات العملات الاجنبيةالاخرى. واذا ارادت الصين زيادة نسبة الذهب في احتياطياتها لتصل الىالمتوسط العالمي عند %10.7، فأنه سيتعين عليها ان تشتري ما يصل الى نحو 7آلاف طن، اي ما يعادل الانتاج العالمي للمناجم خلال العام الماضي بثلاثمرات. لكن يي غانغ، رئيس ادارة الدولة للعملات الاجنبية، وهو الكيان الذييدير احتياطيات الصين، استبعد عمليات شراء من السوق بهذا الحجم الكبير.

حركة بيع

وفيحين ان هناك اسبابا منطقية وراء احتمال مواصلة البنوك المركزية في الدولالنامية شراء الذهب في المستقبل، الا ان هناك سببا منطقيا قويا، ايضالتوقع المزيد من عمليات البيع من قبل الدول المتقدمة، لا سيما في القارةالاوروبية.

وحتى بعد عقدين من البيع المكثف، فان نسبة الذهب فياحتياطيات بعض الدول مرتفعة للغاية، وفق بعض الاستشاريين والمصرفيين. وتعدالبرتغال واحدة من الحالات المتطرفة، اذ ان اكثر من %80 من احتياطياتلشبونة هي من الذهب. وفي المتوسط فان الدول الاعضاء في منطقة اليورو تملكما نسبته %58 من احتياطياتها الرسمية بالذهب، وفق الاحصائيات الرسمية.

وهينسبة اعلى بكثير من الهدف الفعلي الذي حدده البنك المركزي الاوروبي عندنحو %15 من احتياطياتها بالذهب. وحالما تنتهي الأزمة المالية، يعتقدالمصرفيون والمستشارون ان البنوك المركزية المثقلة بالذهب سوف تبدأ بالبيعمجددا، للاستفادة من الاسعار القياسية الحالية. فكما يقول تيرانس كيليالذي يعمل لدى شركة سوفرين تريندز للاستشارات: «انني على استعداد للمراهنةانه في غضون السنوات الخمس المقبلة ستعود البنوك المركزية، على اساس صاف،لتكون بائعا للذهب من جديد».

على الرغم من ذلك، من غير المرجح ان يتكررالتهافت العالمي على التخلص من الذهب الذي ساد في اواخر تسعينات القرنالماضي في وقت قريب. فوسط كل هذا التوتر الذي لا يزال يموج في اوروبا،سيكون محافظو البنوك المركزية حذرين من الظهور بمظهر البائع المجبروالمضطر. وفي المدى القريب، يرى المصرفيون والمحللون توقعات ضئيلة لأيعمليات بيع للذهب من قبل القطاع الرسمي حالما ينهي صندوق النقد الدوليتخلصه من 400 طن في مرحلة ما من العام المقبل. وبشكل عام، يعتقد معظمهم انالعقد المقبل لن يشهد الكثير من عمليات البيع او الشراء.

فايننشال تايمز

أبرز أسباب ارتفاع الأسعار

1. فقدان الثقة بالأسواق والنظام المالي وانخفاض قيمة الدولار الأميركي.

2.المخاوف من أن تحركات السياسة النقدية غير المسبوقة ستؤدي إلى الحط من شأنالعملات الورقية وارتفاع سريع في التضخم مما يجعل من الأصول الماديةالحافظ الوحيد للقيمة الموثوق بها.

3. لجوء الدول الناشئة لمراكمة الذهب في احتياطياتها بدل شراء الديون السيادية.

4. تغيير اتجاه البيع عند البنوك المركزية يعتبر التطور الأهم في التاريخ الحديث.

البنوك المركزية نادمة

يقولتيرانس كيلي، الذي يعمل لدى شركة سوفرين تريندز للاستشارات، إن محافظيالبنوك المركزية أذهلتهم الانتقادات بالتوقيت السيئ للأسواق، فيما يخصالذهب، فبريطانيا، على سبيل المثال، باعت ممتلكاتها من الذهب بأسعار مخفضةللغاية في عام 1999، وتخلصت بنوك مركزية أوروبية أخرى منه بأسعار كانت أقلمن 500 دولار للأونصة.

ويضيف: «محافظو البنوك المركزية يمقتون العناوينالرئيسية المثيرة للجدل. وحين يتعلق الأمر بالذهب تحديداً، يفضلون عدمالقيام بشيء بدلاً من الوقوف في موقف المتهم لقيامهم بأمر خاطئ».

دول تشتري وتخزن

أعلنتبكين في العام الماضي أنها ضاعفت تقريباً من احتياطياتها من الذهب، وبوجود1054 طناً من الذهب لديها أصبحت الصين خامس أكبر مالك للمعدن في العالم.وفي الآونة الأخيرة، أعلنت كل من الهند والسعودية وروسيا والفلبين عنزيادات كبيرة في احتياطياتها الرسمية من الذهب، بينما قامت دول أخرى منسريلانكا إلى بنغلاديش، بعمليات شراء كميات صغيرة للذهب. ويقول متداولونومصرفيون، إن دولاً أخرى وصناديقها للثروات السيادية تشتري الذهب بهدوء.

منقول(16-10-2010)

said- مشرف (ة)

")

-

عدد الرسائل : 4523

عدد الرسائل : 4523

العمر : 60

Emploi : موظف

تاريخ التسجيل : 01/03/2007

» صندوق العجب La boite à merveille

» "صندوق العجب" عمره 26 سنة بدوار تازيتة / عدسة عادل اقليعي

» فتاوى واراء..

» كيف كان المغرب قبل الإستعمار ب 50 سنة؟!..

» "صندوق العجب" عمره 26 سنة بدوار تازيتة / عدسة عادل اقليعي

» فتاوى واراء..

» كيف كان المغرب قبل الإستعمار ب 50 سنة؟!..

صفحة 1 من اصل 1

صلاحيات هذا المنتدى:

لاتستطيع الرد على المواضيع في هذا المنتدى